Cat.1市场继续高成长,国产力量迎风起航

随着近日联通雁飞Cat.1模组大单落地,2022年中国Cat.1市场也拉开新的帷幕。

Cat.1热度持续攀升

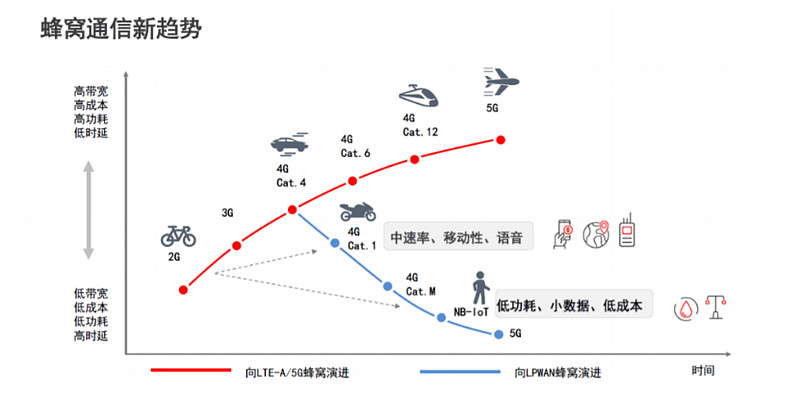

随着5G建设高速推进,2G、3G将逐步退出舞台。而2G/3G想要顺利退网,就必须有合适的替代技术,承接海量的中低速物联网终端。作为LTE网络的“低配版”,Cat.1成熟的网络覆盖、良好的速率支撑、丰富的功能支持以及出众的性价比优势,完美契合中低速率应用场景的连接需求。叠加政策推动,Cat.1热度在近几年逐渐高涨。

NB-IoT和LET-Cat1承接的是2G/3G退网后留下的市场空白。NB IoT代表窄带物联网;Cat.1是为需要中、低带宽的物联网设备设计的。与NB-IoT相比,Cat.1具备更好传输功能和更低时延,同时在支持移动IoT应用上能力更强,并能支持语音。因此在非高清视频监控、可穿戴设备、共享电单车等领域具有广泛的应用空间。同时,由于Cat.1仍属于4G网络,可沿用4G 网络基础设施。而4G成熟的现有网络,将成为Cat.1广泛应用的基础。

图片来源:移远通信

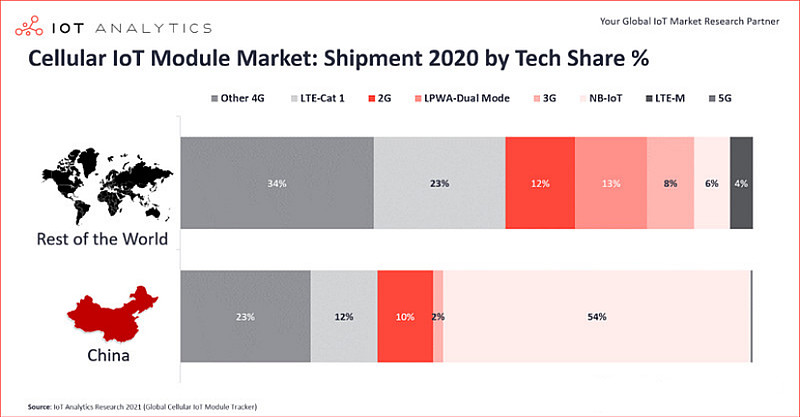

2021年5月,IoT Analytics发布的《全球蜂窝物联网模组跟踪报告》显示,2020年Cat.1模组出货量在中国市场占有率为12%,低于海外市场的23%,而这主要是因为海外市场对Cat.1模组的布局较早,2018年就开始将2/3G大规模向Cat.1迁移,而我国是从2019年底才开始发力Cat.1 模组的,用了仅仅一年多的时间,就从几乎空白猛增至12%的份额,崛起速度相当迅猛。

(蜂窝物联网出货量结构对比,来源:IoT Analytics)

2019年后,Cat.1在中国市场的迅速发展,其原因来自多个方面,例如政策推动。

2020年5月,中国工信部发布了《关于深入推进移动物联网全面发展的通知》,明确表示2G、3G退网,NB-IoT和Cat.1协同承接2G/3G物联连接,提升频谱利用效率。至此,中国物联网市场,NB-IoT、Cat.1得以进一步借助政策力量加持。

在退网的背景下,2G、3G将为cat.1预留广阔的市场份额,而另一方面,2017年,3GPP发布R14版本,定义出了符合中速人联/物联应用场景且具备完善后向兼容能力的终端能力等级——Cat.1 bis。单天线Cat.1 bis的成熟,成本更好、体积等方面进一步优化,将大大增加Cat.1的市场份额。

据悉,Cat.1 bis和NB-IoT作为接替GSM物联网场景使命的两大制式,将在近2年迅速达到亿级市场。

国产Cat.1队伍迎风起航

根据TSR数据,2021年全球Cat.1芯片出货量已达到1.2亿片。其中,中国的LTE Cat.1市场增长强劲,但NB-IoT市场增长相应放缓。2021年,LTE Cat.1的出货量同比增长三倍多,已超过NB-IoT的出货量。在2020-2021年,LTE Cat.1在中国市场份额飙升,并取代了部分2G和LTE Cat.4。

目前,国内市场的Cat.1芯片主要玩家,包括展锐、翱捷科技、移芯通信、芯翼等,而中国的LTE Cat.1模组厂商,主要包括移远通信、广和通、日海等企业。

Counterpoint数据显示,2021年第三季度,第二大蜂窝物联网芯片组厂商展锐超越高通,Cat.1 bis越来越受欢迎,这使得展锐的市场份额获得提升。2021年第三季度,展锐在4G Cat.1、NB-IoT和2G市场方面处于领先地位。此外,赛迪报告显示,2021年展锐在中国Cat.1芯片市场占有率达70%以上。

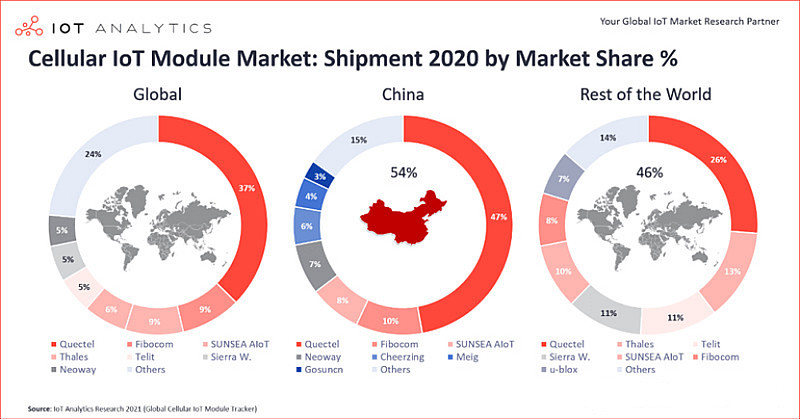

在蜂窝物联网模组供应商市场份额方面,IoT Analytics监测数据显示,2020年,从全球市场来看,移远通信、广和通和日海3家中国厂商出货量位于全球前三,3家总出货量占全球55%的份额。

(市场份额对比,来源:IoT Analytics)

2021年第三季度,移远通信的蜂窝物联网模块出货量同比增长近80%。NB-IoT和4G Cat.1模块是其实现巨大增长的主要驱动力。

广和通在全球蜂窝物联网模块市场保持第二位。得益于NB-IoT模块的强劲需求,其模块出货量同比增长84%。目前,广和通也更加关注 4G Cat.1和Cat.1 bis模块。因此,Counterpoint预计,2022年将在Cat.1 bis方面出现更多竞争